Die Kennzahl Verschuldungsdauer (VSD) zeigt, wie lange auf Basis des durchschnittlichen Saldos der operativen Gebarung (abzüglich Kapitaltransfers aus Gemeinde-Bedarfszuweisungsmitteln) die Rückzahlung der Fremdmittel dauert, ohne neue Investitionen zu tätigen. Es wird demnach angenommen, dass der gesamte Überschuss der operativen Gebarung zur Tilgung der Fremdmittel verwendet wird. Die Verschuldungsdauer zeigt an, wie viele Jahre unter diesen Umständen für die vollständige Tilgung aller Fremdmittel gebraucht würden. Sie wird folgendermaßen berechnet:

Bei der Interpretation ist folgendes zu beachten:

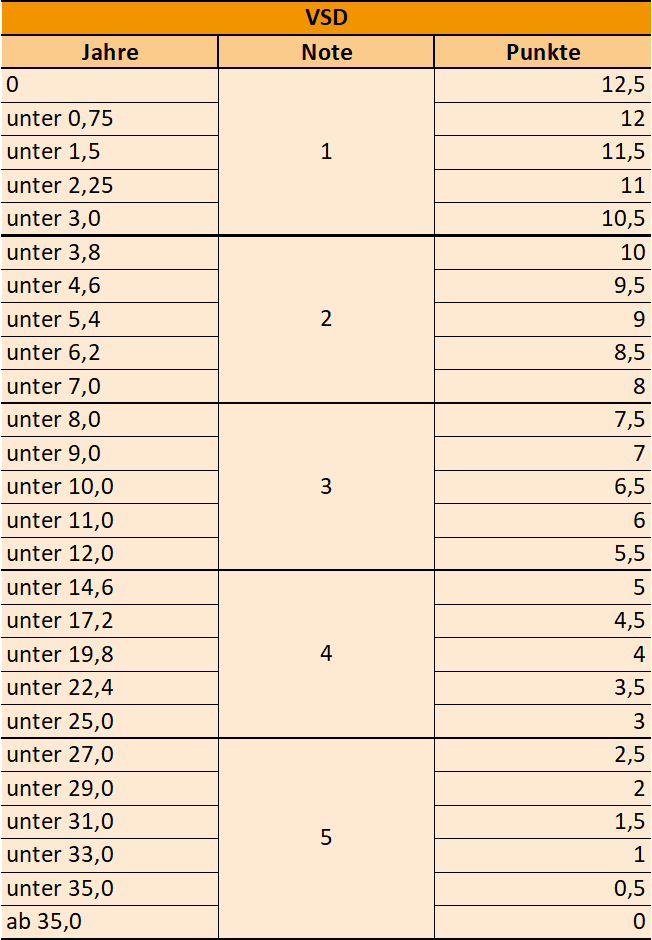

- Die Verschuldungsdauer ist ein zentraler Indikator für das Ausmaß der Verschuldung. Werte unter 3 Jahren sind ausgezeichnet, über 25 Jahre schlecht. Zusätzlich ist es positiv zu bewerten, wenn sich die Verschuldungsdauer kontinuierlich verringert bzw. negativ, wenn sie stetig steigt.

- Durch das Heranziehen der Fremdmittel für die Berechnung werden nicht nur die Finanzschulden berücksichtigt sondern auch schuldähnliche Verpflichtungen, wie z.B. Verbindlichkeiten und Rückstellungen.

- Die Verschuldungsdauer ist stark vom Saldo der operativen Gebarung abhängig. Weist dieser Schwankungen auf, so schankt auch die Verschuldungsdauer - selbst bei einem konstanten Schuldenstand. Umso höher der Saldo 1 ist, desto geringer ist die Verschuldungsdauer.

- Weiters muss darauf hingewiesen werden, dass es keine negative Verschuldungsdauer geben kann. Bei einem negativen Saldo der operativen Gebarung können die Fremdmittel des facto nicht abbezahlt werden. Eine negative Verschuldungsdauer ist daher nicht darstellbar. Wenn keine Mittel aus der operativen Gebarung zur Tilgung verfügbar sind, ist die Verschuldungsdauer quasi unendlich.

Das Bewertungsschema für die Verschuldungsdauer sieht folgendermaßen aus: