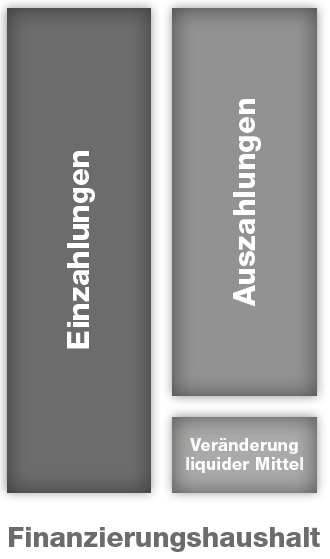

Der Vermögenshaushalt ist nur im Rechnungsabschluss auszuweisen. Die Vermögensrechnung stellt, ähnlich einer Bilanz, das vollständige Vermögen der Gemeinde bzw. des Gemeindeverbandes auf der Aktivseite dar. Die Passivseite zeigt wie dieses Vermögen finanziert ist – mit Eigenmitteln (Nettovermögen), Investitionszuschüssen und Fremdmitteln. Das langfristige Vermögen (länger als ein Jahr im Eigentum der Gemeinde bzw. des Gemeindeverbandes) und das kurzfristige Vermögen (bis zu einem Jahr im Eigentum der Gemeinde bzw. des Gemeindeverbandes) werden mit dem Wert zum Jahresanfang und Jahresende dargestellt.

Das langfristige Vermögen umfasst immaterielle Vermögenswerte, Sachanlagen, aktive Finanzinstrumente, Beteiligungen sowie langfristige Forderungen. Jene vom Betrag wichtigste Position ist in der Regel das Sachanlagevermögen, das in vielen Gemeinden bzw. Gemeindeverbänden zwischen 75 und 95 Prozent des Gesamtvermögens (= Aktiva) umfasst. Die immateriellen Vermögenswerte umfassen von der Gemeinde bzw. vom Gemeindeverband gegen Entgelt erworbene Rechte und Patente. Unter den aktiven Finanzinstrumenten sind die Wertpapiere und Veranlagungen der Gemeinde bzw. des Gemeindeverbandes ausgewiesen. Unter der Position Beteiligungen werden alle Beteiligungen sowie verwaltete Einrichtungen (insbesondere Fonds und Stiftungen) mit dem Anteil am Eigenkapital der Beteiligung erfasst. Dafür ist der aktuell verfügbare und von den Organen der Gesellschaft beschlossene Rechnungsabschluss heranzuziehen. Die langfristigen Forderungen umfassen in der Regel den Stand der gegebenen Darlehen und die noch nicht fälligen Verwaltungsforderungen.

Das kurzfristige Vermögen setzt sich aus den kurzfristigen Forderungen, den Vorräte, liquiden Mitteln, kurzfristigen aktiven Finanzinstrumenten und den aktiven Rechnungsabgrenzungen zusammen. Die kurzfristigen Forderungen werden aus der Debitorenbuchhaltung übernommen. Unter Vorräte werden Positionen ausgewiesen, welche den Wert von 5.000 Euro zum Stichtag 31.12. übersteigen. Dafür erforderlich ist die Durchführung einer Inventur, woraus die Lagerwerte zum Stichtag berechnet werden und bei Bedarf in die Vermögensrechnung einfließen. Sämtliche Kontoauszüge sowie der Kassenbestand zum 31.12. sind unter liquide Mittel auszuweisen. Jene Mittel, die Rücklagen geldmäßig bedecken sind als Zahlungsmittelreserven auszuweisen, die Differenz findet sich in der Rubrik Kassa und Bankguthaben wieder. Für den Rechnungsabschluss ist eine zeitliche Abgrenzung der Erträge und Aufwendungen vorzunehmen. Dies führt dazu, dass aktive und passive REchnungsabgrenzungen auszuweisen sind. Somit muss bei der Erstellung des Rechnungsabschlusses für den Stichtag 31.12. erfasst werden, welche Auszahlungen (Aktive RA) bzw. welche Einzahlungen (Passive RA) des Finanzjahres wirtschaftlich dem laufenden Jahr zuzurechnen sind.

Auf der Passivseite sind das Nettovermögen, die Investitionszuschüsse, die Rückstellungen, die lang- und kurzfristigen Verbindlichkeiten sowie die Passiven Rechnungsabgrenzungen zu erfassen und zu bewerten. Das Nettovermögen setzt sich aus dem Saldo der Eröfnungsbilanz, dem kumulierten Nettoergebnis, den Haushaltsrücklagen, der Neubewertungsrücklage und der Fremdwährungsumrechnungsrücklage zusammen. Der Saldo der Eröffnungsbialnz wurde nach Bewertung aller Positionen der Aktiv- und Passivseite als Saldo der beiden Komponenten im Rahmen der Erstellung der Eröffnungsbilanz ermittelt. Dieser Saldo der Eröffnungsbilanz verändert sich nur, wenn im Rahmen der fünfjährigen Übergangsfrist nachträglich Nacherfassungen oder sonstige Änderungen durchgeführt werden. Im kumulierten Nettoergebnis werden die im Zeitverlauf erzielten Nettoergebnisse aus dem Ergebnishaushalt summiert.

Erhaltene Investitionszuschüsse sind zu passivieren und entsprechend der Nutzungsdauer des damit finanzierten Anlagengegenstandes als nicht finanzwirksamer Ertrag im Ergebnishaushalt aufzulösen. Der Umgang mit Gemeinde-Bedarfszuweisungsmitteln und deren Passivierung als Investitionszuschüsse ist in einzelnen Bundesländern unterschiedlich geregelt. Die Rückstellungen umfassen insgesamt zehn Arten, wovon nur für jene für Pensionen ein Wahlrecht besteht. Die anderen Rückstellungen sind als Verpflichtungen, die in der Vergangenheit entstanden sind, jedoch in Zukunft mit hoher Wahrscheinlichkeit eintreten werden, auszuweisen. Passive Rechnungsabgrenzungen sind fremde Vorauszahlungen, die zum 31.12. zu passivieren sind, falls die Gegenleistung dazu erst im folgenden Jahr erfolgt.

Visualisierungen

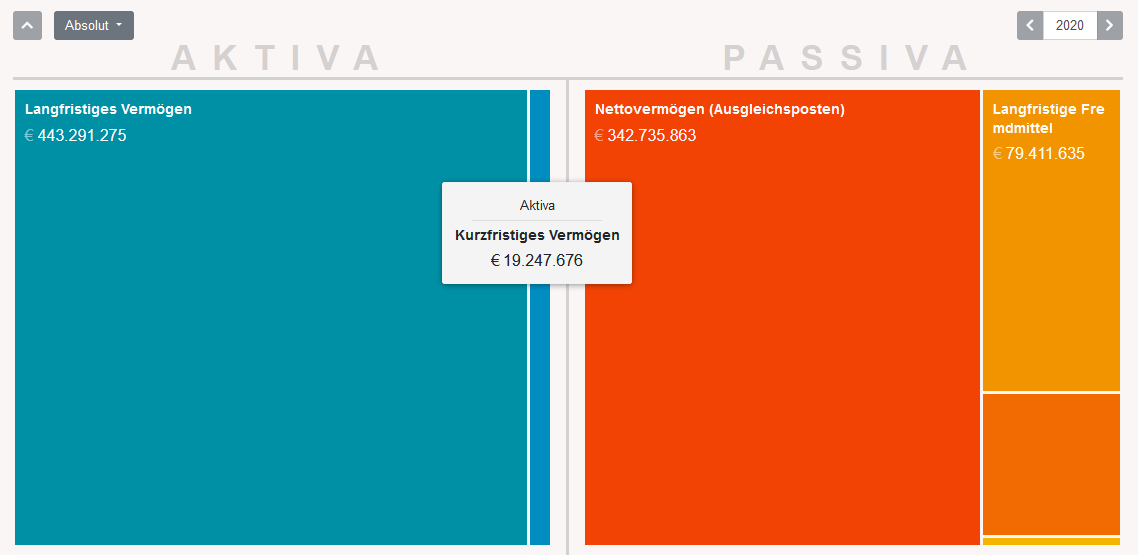

Der Vermögenshaushalt kann für die gesamte Gemeinde bzw. den gesamten Gemeindeverband betrachtet werden. Zusätzlich kann auf die darunter liegenden Ebenen des Haushalts navigiert werden. Die Visualisierung des Vermögenshaushalts besteht standardmäßig aus der doppelten Kacheldarstellung (Treemap), die Aktiva und Passiva gleichzeitig darstellt.

Wenn man auf eine der beiden Seiten in eine der Kacheln klickt, gelang man eine Ebene tiefer. Da es nur auf der obersten Ebene gegenüber darstellbare Aktiva und Passiva gibt, ist in den darunterliegenden Ebenen die jeweils andere Seite ausgegraut. Diese wird erst wieder sichtbar, wenn man zurück zur obersten Ebene geht.

Oberhalt besteht links die Auswahl, die Werte in absoluten Zahlen oder als Pro-Kopf-Werte anzeigen zu lassen. Rechts oben kann man in den Jahren vor- und zurückblättern.

Unter der Visualisierung der Daten ist der Vermögenshaushalt in Tabellenform dargestellt.

Bilanz-Kacheldiagramm

Für die Darstellung des Vermögenshaushalts haben wir in Anlehnung an übliche Darstellungen der Bilanz in T-Form zwei paralelle Kacheldiagramme gewählt. So ist in jeder Detailtiefe stets sichtbar, ob man sich auf der Seite der Aktiva oder der Seite der Passiva befindet.

Für die Darstellung des Vermögenshaushalts haben wir in Anlehnung an übliche Darstellungen der Bilanz in T-Form zwei paralelle Kacheldiagramme gewählt. So ist in jeder Detailtiefe stets sichtbar, ob man sich auf der Seite der Aktiva oder der Seite der Passiva befindet.

Unterhalb der Kacheln werden die dargestellten Werte in einer Tabelle angezeigt. Die Tabelle kann bis auf die Ebene der Konten angezeigt werden.

In einer Bilanz muss Soll/Haben-Gleichheit herrschen. Also auf der obersten Ebene müssen die Summe der Aktiva gleich die Summe der Passiva sein. Bei den Gemeindehaushaltsdaten kann es vorkommen, dass das Nettoergebnis in den Daten nicht enthalten ist. In diesem Fall wird das Nettoergebnis berechnet. Sollte eine andere Differenz bestehen, die nicht exakt dem Nettoergebnis entspricht, wird darauf hingewiesen.